Minister Finansów przekazał do konsultacji społecznych propozycję zmiany w ustawie o podatku dochodowym od osób prawnych (CIT), która wprowadza możliwość przekazywania 1% podatku na rzecz najlepszych jednostek naukowych. Zmiana miałaby wejść w życie już w 2014 roku i dotyczyć dochodów z roku bieżącego. Pozostaje życzyć zatem – pomimo kiepskiej koniunktury – wysokich dochodów i niskich transferów do spółek-matek za granicą.

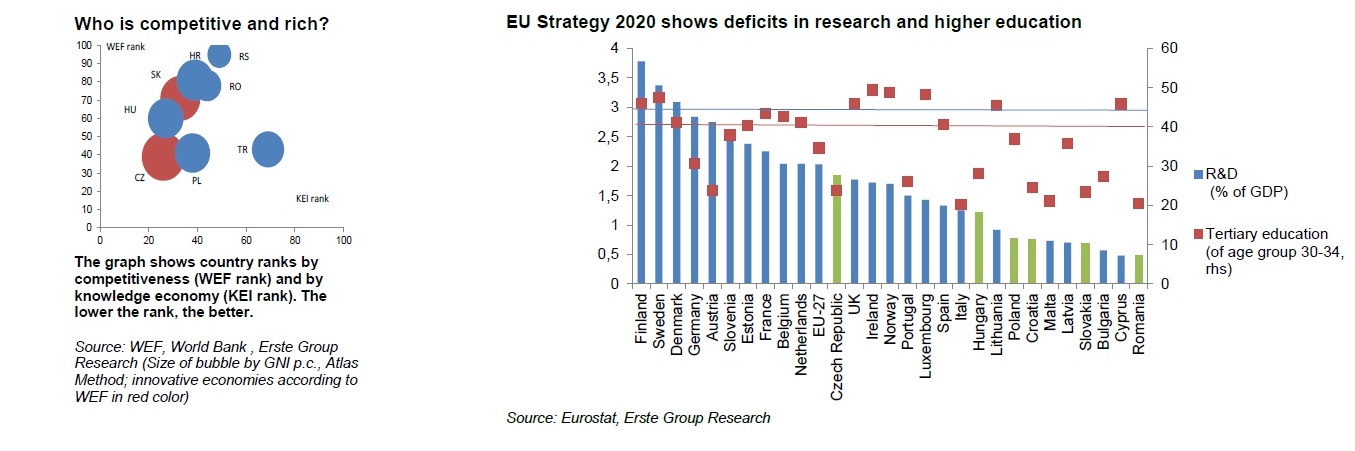

O tym, że jest to właściwy kierunek świadczą choćby wyniki lutowego opracowania przygotowanego przez Erste Group. Przedstawione wnioski brzmią w skrócie tak – choć państwa Europy Środkowej i Wschodniej rozwijają się szybciej, niż kraje Europy Zachodniej, to aby utrzymać wzrost konieczne jest przestawienie gospodarki na branże bardziej innowacyjne i korzystające z zasobów wiedzy. Poniższe wykresy pochodzące z tego opracowania pokazują wyraźnie, że choć w „naszej lidze” radzimy sobie całkiem nieźle, to na tle państw zachodnich pozostaje jeszcze wiele do nadrobienia.

Jednocześnie projekt zmian w podatku CIT (i PIT) wprowadza kilka ciekawych definicji, w tym „komercjalizowaną własność intelektualną”, w której ramach mieści się „know-how”. Jest to bodaj pierwsza próba zdefiniowania pojęcia know-how, choć jest to zwrot używany powszechnie w finansach, zarządzaniu, a nawet prawie. Według projektu ma to być:

udokumentowana wiedza (informacje) nadająca się do wykorzystania w działalności przemysłowej, naukowej lub handlowej, co do której zostały podjęte środki w celu zachowania ich poufności

Ustawa o zwalczaniu nieuczciwej konkurencji posługuje się pojęciem „tajemnicy przedsiębiorstwa”, przez które rozumie:

nieujawnione do wiadomości publicznej informacje techniczne, technologiczne, organizacyjne przedsiębiorstwa lub inne informacje posiadające wartość gospodarczą, co do których przedsiębiorca podjął niezbędne działania w celu zachowania ich poufności

Najważniejszą różnicą jest włączenie do know-how informacji wykorzystywanych w działalności naukowej. Oznacza to, że za know-how należy rozumieć także np. konspekt pracy doktorskiej czy szkic eseju naukowego, a nawet zbiór fiszek – o ile oczywiście posiadacz dołożył starań, aby były zachowane w poufności.

Definicja ta będzie mogła służyć pomocniczo w rozstrzyganiu sporów na tle prawa konkurencji. Ustawa o zwalczaniu nieuczciwej konkurencji wśród czynów nieuczciwej konkurencji wymienia w art. 11:

przekazanie, ujawnienie lub wykorzystanie cudzych informacji stanowiących tajemnicę przedsiębiorstwa albo ich nabycie od osoby nieuprawnionej, jeżeli zagraża lub narusza interes przedsiębiorcy

Zastosowanie znajdzie także w sprawach pracowniczych. Przepis dot. nieuczciwej konkurencji stosuje się bowiem również do „osoby, która świadczyła pracę na podstawie stosunku pracy lub innego stosunku prawnego – przez okres trzech lat od jego ustania, chyba że umowa stanowi inaczej albo ustał stan tajemnicy.” Bezpośrednio związany jest z tym przepisem art. 100 Kodeksu pracy, wymieniający podstawowe obowiązki pracownika, wśród których jest „dbanie o dobro zakładu pracy, ochrona jego mienia oraz zachowanie w tajemnicy informacji, których ujawnienie mogłoby narazić pracodawcę na szkodę”.